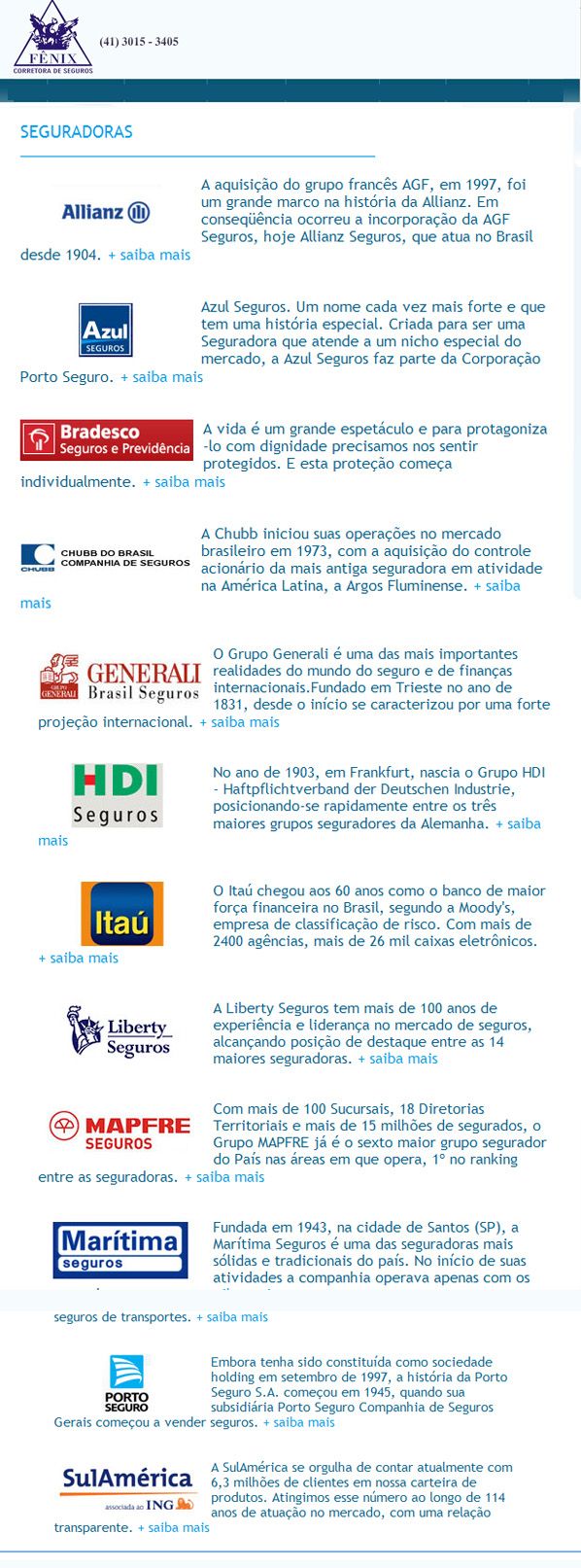

Fênix Corretora de Seguros

Corretagem (seguros)

Rua Antonio Escorsin, 1650, salas 21, 22 e 23 - - Curitiba / Paraná / Brasil - CEP

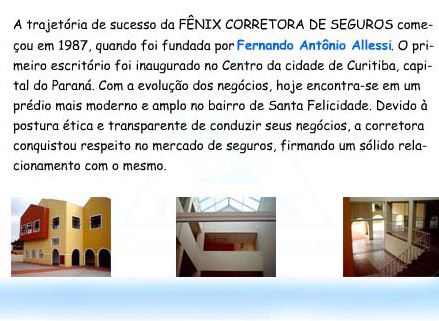

Falar com Fernando Antonio Allessi

Sinistro

Sinistro é a ocorrência do acontecimento previsto no contrato de seguro e que, legalmente, obriga a seguradora a indenização.

- Bati com o carro, meu carro foi roubado... O que faço?

- Eu preciso apresentar o Boletim de Ocorrência para todos os acidentes?

- Qual o prazo para eu receber a indenização?

- Que outros tipos de apoio o seguro de automóveis me oferece?

- Se eu receber indenização por perda parcial ou total, o prêmio do meu seguro aumenta?

- Se eu estiver inadimplente, a seguradora pode recusar o pagamento da indenização?

- Qual é o valor da indenização integral?

- Eu tenho que pagar o conserto para a oficina?

- Minha seguradora pode se recusar a pagar a indenização?

- Eu fui responsável pela batida. O seguro do meu carro paga o conserto do outro?

- Eu atropelei uma pessoa. O que faço?

-

Eu atropelei uma pessoa e não comprei o seguro de responsabilidade civil facultativo. Existe algum outro recurso nessa situação?

ACESSE O NOSSO SITE PARA VER AS RESPOSTAS!

Seguro

Dá-se o nome de seguro (do latim "securu") a todo contrato pelo qual uma das partes, segurador, se obriga a indenizar a outra, segurado, em caso da ocorrência de determinados sinistro, em troca do recebimento de um prêmio de seguro.

História do Seguro

O seguro nasceu da necessidade do homem em controlar o risco. Existem indícios que já na Babilônia, 23 séculos antes de cristo, caravanas de cameleiros que cruzavam o deserto mutualizavam entre si os prejuízos com morte de animais. Na China antiga e no Império Romano também haviam seguros rudimentares, através de associações que visavam ressarcir membros que tivessem algum tipo de prejuízo.

Com o Renascimento e a expansão marítima da época Mercantilismo a cobertura aos riscos ganhou nova importância. Tornaram-se comuns operações chamadas de Contrato de Dinheiro e Risco Marítimo que consistia num empréstimo dado a um navegador, e que previa uma cobrança maior no caso de sucesso da viagem e o perdão da dívida se a embarcação e a carga fossem perdidas. Foi em virtude dos seguros marítimos que se desenvolveu a gestão de risco na maior parte do mundo.

No século XVII, o mercado securitário se expandiu e ganhou novos produtos de cobertura terrestre, especialmente em decorrência do Grande Incêndio de Londres de 1666, que destruiu cerca de 25% da cidade.

Seguros no Brasil

O seguro no Brasil desenvolveu-se com a vinda da Família Real Portuguesa e a abertura dos portos, em 1808, que intensificaram a navegação. A primeira empresa seguradora do país, a Companhia de Seguros Boa-Fé, surgiu no mesmo ano, com objetivo operar no seguro marítimo.

Com a regulamentação do seguro marítimo pelo Código Comercial de 1850, novas bases foram criadas para o mercado de seguro, mesmo os terrestres. Em 1855, foi fundada a Companhia de Seguros Tranqüilidade, no Rio de Janeiro, a primeira a trabalhar com seguro de vida, produto que era visto com mal olhos pela sociedade da época, em especial pela Igreja. A regulamentação de seguros não-marítimos só viria com o Código Civil de 1916.

Em 1939, foi criado pelo governo Vargas o Instituto de Resseguro do Brasil (Atual, IRB Brasil Re), com a atribuição de exercer o monopólio, quebrado em 2007, do resseguro no país. Em 1966 surgiu a Superintendência de Seguros Privados (SUSEP), para substituir Departamento Nacional de Seguros Privados e Capitalização como órgão oficial fiscalizador das operações de seguro, estabelecendo-se assim o Sistema Nacional de Seguros Privados.

Classificação dos seguros

Os seguros são divididos em três categorias: Seguros de Pessoas (vida, acidentes pessoais, saúde), de Bens(incêndio, vidros, cascos, transportes, automóvel, roubo, lucros cessantes), e de Responsabilidade (crédito, fidelidade, responsabilidade civil).

No Brasil, a Susep definiu em 2003 nove grupos nos quais dividiu e classificou os ramos de seguro.

Fonte: Wikipédia

Visite nosso site!

Club33 - Todos os direitos reservados

-

Acolhimento e atendimento à Família Maçônica em tratamento no Hospital do Câncer de Barretos

Rua Paraguai, 1800 - Nova America - Barretos / São Paulo / Brasil - CEP 14783-171

Falar com Ir.'. Rogério Ferreira da Silva - Ir.'. Newton Teixeira - Ir.'. André Peroni